En los últimos años, el crowdfunding inmobiliario se ha consolidado como una alternativa atractiva para pequeños y medianos inversores que desean acceder al sector inmobiliario sin necesidad de grandes capitales. Plataformas digitales han democratizado un mercado históricamente reservado a fondos de inversión, promotores y grandes patrimonios. Sin embargo, no todas las oportunidades de crowdfunding inmobiliario ofrecen el mismo perfil de riesgo. Existe una categoría específica —el crowdfunding inmobiliario de alto riesgo— que promete rentabilidades elevadas, pero que también expone al inversor a pérdidas significativas.

Comprender en qué consiste este tipo de inversión, cuáles son sus riesgos reales y qué factores deben analizarse antes de participar resulta fundamental para evitar decisiones impulsivas.

¿Qué es el crowdfunding inmobiliario de alto riesgo?

El crowdfunding inmobiliario consiste en la financiación colectiva de proyectos relacionados con bienes inmuebles, como promociones residenciales, rehabilitaciones, desarrollos comerciales o adquisición de activos para alquiler. A cambio de su aportación, los inversores obtienen una participación en los beneficios, ya sea mediante intereses fijos, plusvalías por la venta del inmueble o rentas periódicas.

Se considera de alto riesgo cuando el proyecto presenta una o varias de las siguientes características:

- Promociones en fases tempranas, incluso antes de contar con licencias definitivas.

- Promotores con escaso historial o experiencia limitada.

- Ubicaciones con mercados inmobiliarios volátiles o poco consolidados.

- Estructuras financieras muy apalancadas.

- Retornos prometidos muy superiores a la media del mercado.

En estos casos, la rentabilidad esperada suele ser alta precisamente porque el riesgo de que el proyecto no se complete, se retrase o genere pérdidas es considerable.

El atractivo de las altas rentabilidades

Uno de los principales motores del crowdfunding inmobiliario de alto riesgo es la promesa de rendimientos que pueden oscilar entre el 12 % y el 20 % anual, e incluso más en determinados escenarios. En un contexto de tipos de interés bajos y mercados financieros volátiles, estas cifras resultan especialmente seductoras.

Además, la barrera de entrada suele ser baja. En muchos casos, es posible invertir desde cantidades reducidas, lo que genera la sensación de que el riesgo también es limitado. Sin embargo, esta percepción puede ser engañosa: aunque la inversión inicial sea pequeña, la probabilidad de perderla total o parcialmente puede ser elevada.

Principales riesgos asociados

El crowdfunding inmobiliario de alto riesgo implica una combinación de riesgos que deben analizarse de forma conjunta:

1. Riesgo de ejecución

Muchos proyectos fracasan no por falta de demanda, sino por problemas en la ejecución: retrasos en la construcción, sobrecostes, conflictos con contratistas o errores de planificación. Cada retraso reduce la rentabilidad y aumenta la posibilidad de pérdidas.

2. Riesgo legal y urbanístico

La falta de licencias, problemas con el planeamiento urbano o litigios sobre la propiedad del suelo pueden paralizar un proyecto durante años. En inversiones de alto riesgo, estos aspectos no siempre están completamente resueltos al inicio.

3. Riesgo de mercado

Cambios en el ciclo inmobiliario, subida de tipos de interés o caídas en la demanda pueden hacer que el inmueble no se venda al precio previsto o que el alquiler genere menos ingresos de los esperados.

4. Riesgo de liquidez

A diferencia de acciones cotizadas, estas inversiones no pueden venderse fácilmente antes del vencimiento. El capital suele quedar inmovilizado durante varios años, sin posibilidad de salida anticipada.

5. Riesgo de plataforma

El inversor depende de la solvencia y buena gestión de la plataforma de crowdfunding. Una mala gestión, falta de transparencia o incluso la quiebra de la plataforma pueden complicar la recuperación del capital.

¿Quién debería considerar este tipo de inversión?

El crowdfunding inmobiliario de alto riesgo no es adecuado para todos los perfiles. Generalmente está más alineado con inversores que:

- Tienen experiencia previa en inversiones inmobiliarias o alternativas.

- Comprenden los riesgos y aceptan la posibilidad de perder el capital invertido.

- Diversifican su cartera y solo destinan una pequeña parte a este tipo de proyectos.

- No necesitan liquidez a corto o medio plazo.

Para inversores conservadores o para quienes buscan estabilidad y preservación del capital, este tipo de crowdfunding suele ser poco recomendable.

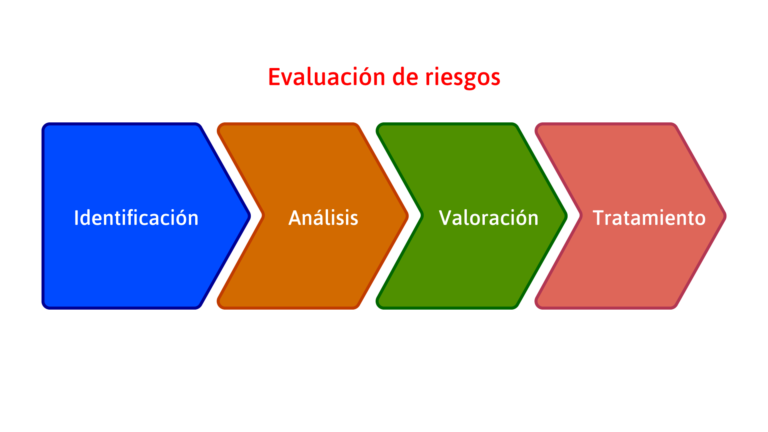

Claves para evaluar un proyecto de alto riesgo

Antes de invertir, es fundamental realizar un análisis riguroso. Algunas claves esenciales incluyen:

- Revisar al promotor: su historial, proyectos anteriores y reputación.

- Analizar el plan financiero: márgenes de beneficio realistas, costes bien detallados y escenarios adversos contemplados.

- Estudiar la ubicación: demanda real, precios comparables y evolución histórica del mercado.

- Comprender la estructura legal: tipo de participación, garantías existentes y orden de prelación en caso de problemas.

- Evaluar la plataforma: transparencia, comunicación con los inversores y mecanismos de control.

Cuanta más información clara y verificable exista, menor será la incertidumbre, aunque nunca desaparezca por completo.

Regulación y protección del inversor

La regulación del crowdfunding inmobiliario ha avanzado en muchos países, estableciendo límites de inversión, obligaciones de información y requisitos para las plataformas. Sin embargo, estas normas no eliminan el riesgo inherente a los proyectos, especialmente los de carácter especulativo.

Es importante entender que la regulación protege frente a fraudes evidentes, pero no garantiza la rentabilidad ni el éxito del proyecto.

Conclusión

El crowdfunding inmobiliario de alto riesgo representa una oportunidad interesante para quienes buscan diversificar su cartera y asumir riesgos a cambio de mayores rendimientos. No obstante, también puede convertirse en una fuente de pérdidas significativas si se aborda sin el conocimiento y la cautela necesarios.

La clave está en la información, el análisis y la disciplina. Invertir solo el capital que se esté dispuesto a perder, diversificar adecuadamente y evitar dejarse llevar por promesas de rentabilidad extraordinaria son principios esenciales. En el mundo del crowdfunding inmobiliario, especialmente en su vertiente más arriesgada, no existen atajos seguros hacia el beneficio rápido.